生活平衡派

眼看现金社会,大致上可以分为两派:

1。及时行乐派

奉承及时行乐的观念,对于未来完全没有计划和部署,因为他们相信 "今天不知明天事",倒不如把每天过得开开心心还来得有意思。这类人对于理财更是不理不睬,跟他们说投资根本就是对牛弹琴。

在年轻时,这派人活得非常逍遥自在,更是很多人羡慕的目标。基于他们没有完善的退休或致富计划,到了年老时,也是他们缺乏了工作能力的时候,他们将步入凄惨的晚年,如果没有后代的依靠,他们日子更是度日如年,这就是他们年轻时种下来的因,到了年老时要承受的果。如果用一个成语来形容这类人,那一定是 "先甜后苦"。

2。梦想致富派

这派人很清楚知道自己要致富,为了达到这个目标,他们可以省吃俭用,把所有钱都放入投资或生意当中。无论遇到多么困苦的环境他们都坚持自己的信念,永不放弃。

为了达到伟大的梦想,他们不介意自己生活得困苦一点,因为他们明白到任何的苦难是为了将来有个美好的时光,他们不介意等待这天的到来。没错,在年轻的时候,这派人活得非常异常,不敢花费,不敢享受,可是到了晚年,他们一定是最逍遥自在的一群。这就是 "先苦后甜" 的例子。

从正面的看法,我们的人生好像只有这两派的存在,可是事实上还有第三派,就是 "生活平衡派"。

什么是 "生活平衡派"?

简单来说,就是要致富之余,同时也要享受当下; 在等待致富的日子到来的时候,也不忘奖励自己,让生活过了更加美满。

"及时行乐派" 的人早期过得好,后期过得差。

"梦想致富派" 的人早期过得差,后期过得好。

而我要做到的是 "早期过得好,后期过得更好",这就是 "生活平衡派" 的宗旨。

基本上,我们生活的花费可以分为几类:

1。生活必需品

2。消费品

3。投资

4。储蓄

5。负债 / 贷款

让我们仔细看看以上 5 点:

1。生活必需品

任何生活上需要的必需品都归纳进这里,举例: 食物,衣服,交通费用 。。。

2。消费品

任何必需品以外的东西 (简单说就是所谓的 "想要" 物品,而不是 "需要" 的物品)。当中包括去高级餐厅吃饭,旅游,更换手机 。。。

3。投资

这个简单,就是你什么都不用做,丢一笔钱进去,然后又可以拿回更多或更少的钱,称为投资。

4。储蓄 / 后备资金

把剩下的钱,什么都不做,放在银行拿利息称为储蓄。我一向是不鼓励储蓄的,我只鼓励投资,因为储蓄是最愚蠢的做法,把钱放在银行等待它慢慢贬值,不但没有拿来投资,更没有拿来享受,就这样很伟大的做了时代的英雄,可悲 !!!

也阅读我之前的文章: 伟人

可是我们还是得留下一笔小钱在银行里,以备将来有任何不时之需可以用到,我称这笔钱为后备资金。

5。负债/贷款

任何需要贷款而买入的东西,并且需要每个月供还贷款的归纳在这里,包括汽车,屋子。

在这里我得说说我对房屋的看法,如果房屋只是买来自住,而没有打算出租的话,这样不但没有产生现金流,同时有可能面对贬值的可能性。

哈,贬值? 有没有可能?

不要以为我开玩笑。很多人认为屋子是稳赚不赔的投资,今天我告诉你,这个想法是错的,并不是所有屋子都只增值不贬值的。我举一个例子,以前我老爸买了一间 Apartment,大概 20 年前作价 RM 70 千,十年前,因为那带兴旺的关系,屋价起到 RM 150 千。哇,看到这个数字,大家都非常开心,十年时间增值一倍 (哈哈哈,那时完全没有想过银行的利息)。再过 5 年,你猜那里值得多少钱?

到了今天,那里有几间家卖 RM 77 千 都卖不出。那你现在还认为房屋是不是稳赚不赔的投资?

"生活平衡派" 的人就是要在这 5 点里做到一个平衡,不但要享受,同时也一样要致富。只要运用得当,要做到这点并不是不可能。

以下开始我要做做一些 "假设性" 的数据比较:

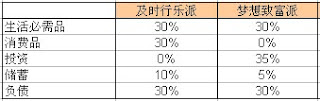

我假设一个人平均每一个月需要花费 30% 在必需品上,然后其余的就按照比率编排,当然,这个只是我的假设比率,每个家庭都应该拥有不同的比率才对。那 "生活平衡派" 的人的比率又是如何?

如果你比较一下,你会发现 "生活平衡派" 和 "梦想致富派" 的分别不大。

大部分社会人都一定会拥有房屋和汽车,因为这是一生最重要的投资,所以往往价钱贵一点都不会介意,也因如此,他们的负债会偏高了一点。

乡下佬很明白负债的压力,所以在我的平衡生活里,负债比率不能超过收入的 20%。不但如此,我的 "必需品" + "消费品" 也一样不能超过收入的 50%。

减低负债和有效率的控制我的消费,这样让我拥有一定的本钱用来投资,不但如此,我也一样可以留下一笔后备资金来应付不时之需。

增加消费,减少投资,那会得到什么的因果?

这个问题我想了很久,最后得到的答案是: 这样会导致我迟几年才达到财务自由而已。

我曾经陷入 "梦想致富派" 的陷阱里,把每个月的钱都投入股市,一个股让我清醒,在我一无所有的时候,我反思自己 5 年来的行动,发现我好像一只 "只会冲不会停" 的蛮牛。

在 27 岁的时候,看着自己银行簿子的数字是 0.000,你们可以想像那时我的脸是多么的青。努力 5 年换来的居然是 0.000 的身家。 5 年之内我没有去过国外旅行,没有到过高级餐厅吃饭,就连喜欢的东西都不敢买,把所有钱投入进股市,为的只是将来可以成功致富。

在这里我要奉劝年轻的小伙子们,不要重覆我的过错,也不要像一头蛮牛一样,有时停下来冷静一下,我们对事务的观点可能会完全改变。

这个经历让我明白到平衡的重要性,我不能再像以前那样只冲不停,在冲之余,我应该花一点时间和金钱来享受一下,让生活过得更加美满。

在我的努力下,我的负债已经不断的减低,预测 5 年之内可以达到零负债水平。 然后投资和储蓄也明显的增加,更重要的是一有时间,我会和老婆到处游玩,享受一下不同的景点和美食。

除此之外,我也不忘回馈社会,我暂时助养了两位孩童,一位来之于越南,一位来之于中国,而且我还打算今年年尾再助养多一位。

我不敢说我的人生是最美好的人生,可是我却很满意我自己的生活。

看了乡下佬这篇长篇大论的废话,你有没有领悟到平衡的重要性?

1。及时行乐派

奉承及时行乐的观念,对于未来完全没有计划和部署,因为他们相信 "今天不知明天事",倒不如把每天过得开开心心还来得有意思。这类人对于理财更是不理不睬,跟他们说投资根本就是对牛弹琴。

在年轻时,这派人活得非常逍遥自在,更是很多人羡慕的目标。基于他们没有完善的退休或致富计划,到了年老时,也是他们缺乏了工作能力的时候,他们将步入凄惨的晚年,如果没有后代的依靠,他们日子更是度日如年,这就是他们年轻时种下来的因,到了年老时要承受的果。如果用一个成语来形容这类人,那一定是 "先甜后苦"。

2。梦想致富派

这派人很清楚知道自己要致富,为了达到这个目标,他们可以省吃俭用,把所有钱都放入投资或生意当中。无论遇到多么困苦的环境他们都坚持自己的信念,永不放弃。

为了达到伟大的梦想,他们不介意自己生活得困苦一点,因为他们明白到任何的苦难是为了将来有个美好的时光,他们不介意等待这天的到来。没错,在年轻的时候,这派人活得非常异常,不敢花费,不敢享受,可是到了晚年,他们一定是最逍遥自在的一群。这就是 "先苦后甜" 的例子。

从正面的看法,我们的人生好像只有这两派的存在,可是事实上还有第三派,就是 "生活平衡派"。

什么是 "生活平衡派"?

简单来说,就是要致富之余,同时也要享受当下; 在等待致富的日子到来的时候,也不忘奖励自己,让生活过了更加美满。

"及时行乐派" 的人早期过得好,后期过得差。

"梦想致富派" 的人早期过得差,后期过得好。

而我要做到的是 "早期过得好,后期过得更好",这就是 "生活平衡派" 的宗旨。

基本上,我们生活的花费可以分为几类:

1。生活必需品

2。消费品

3。投资

4。储蓄

5。负债 / 贷款

让我们仔细看看以上 5 点:

1。生活必需品

任何生活上需要的必需品都归纳进这里,举例: 食物,衣服,交通费用 。。。

2。消费品

任何必需品以外的东西 (简单说就是所谓的 "想要" 物品,而不是 "需要" 的物品)。当中包括去高级餐厅吃饭,旅游,更换手机 。。。

3。投资

这个简单,就是你什么都不用做,丢一笔钱进去,然后又可以拿回更多或更少的钱,称为投资。

4。储蓄 / 后备资金

把剩下的钱,什么都不做,放在银行拿利息称为储蓄。我一向是不鼓励储蓄的,我只鼓励投资,因为储蓄是最愚蠢的做法,把钱放在银行等待它慢慢贬值,不但没有拿来投资,更没有拿来享受,就这样很伟大的做了时代的英雄,可悲 !!!

也阅读我之前的文章: 伟人

可是我们还是得留下一笔小钱在银行里,以备将来有任何不时之需可以用到,我称这笔钱为后备资金。

5。负债/贷款

任何需要贷款而买入的东西,并且需要每个月供还贷款的归纳在这里,包括汽车,屋子。

在这里我得说说我对房屋的看法,如果房屋只是买来自住,而没有打算出租的话,这样不但没有产生现金流,同时有可能面对贬值的可能性。

哈,贬值? 有没有可能?

不要以为我开玩笑。很多人认为屋子是稳赚不赔的投资,今天我告诉你,这个想法是错的,并不是所有屋子都只增值不贬值的。我举一个例子,以前我老爸买了一间 Apartment,大概 20 年前作价 RM 70 千,十年前,因为那带兴旺的关系,屋价起到 RM 150 千。哇,看到这个数字,大家都非常开心,十年时间增值一倍 (哈哈哈,那时完全没有想过银行的利息)。再过 5 年,你猜那里值得多少钱?

到了今天,那里有几间家卖 RM 77 千 都卖不出。那你现在还认为房屋是不是稳赚不赔的投资?

"生活平衡派" 的人就是要在这 5 点里做到一个平衡,不但要享受,同时也一样要致富。只要运用得当,要做到这点并不是不可能。

以下开始我要做做一些 "假设性" 的数据比较:

我假设一个人平均每一个月需要花费 30% 在必需品上,然后其余的就按照比率编排,当然,这个只是我的假设比率,每个家庭都应该拥有不同的比率才对。那 "生活平衡派" 的人的比率又是如何?

如果你比较一下,你会发现 "生活平衡派" 和 "梦想致富派" 的分别不大。

大部分社会人都一定会拥有房屋和汽车,因为这是一生最重要的投资,所以往往价钱贵一点都不会介意,也因如此,他们的负债会偏高了一点。

乡下佬很明白负债的压力,所以在我的平衡生活里,负债比率不能超过收入的 20%。不但如此,我的 "必需品" + "消费品" 也一样不能超过收入的 50%。

减低负债和有效率的控制我的消费,这样让我拥有一定的本钱用来投资,不但如此,我也一样可以留下一笔后备资金来应付不时之需。

增加消费,减少投资,那会得到什么的因果?

这个问题我想了很久,最后得到的答案是: 这样会导致我迟几年才达到财务自由而已。

我曾经陷入 "梦想致富派" 的陷阱里,把每个月的钱都投入股市,一个股让我清醒,在我一无所有的时候,我反思自己 5 年来的行动,发现我好像一只 "只会冲不会停" 的蛮牛。

在 27 岁的时候,看着自己银行簿子的数字是 0.000,你们可以想像那时我的脸是多么的青。努力 5 年换来的居然是 0.000 的身家。 5 年之内我没有去过国外旅行,没有到过高级餐厅吃饭,就连喜欢的东西都不敢买,把所有钱投入进股市,为的只是将来可以成功致富。

在这里我要奉劝年轻的小伙子们,不要重覆我的过错,也不要像一头蛮牛一样,有时停下来冷静一下,我们对事务的观点可能会完全改变。

这个经历让我明白到平衡的重要性,我不能再像以前那样只冲不停,在冲之余,我应该花一点时间和金钱来享受一下,让生活过得更加美满。

在我的努力下,我的负债已经不断的减低,预测 5 年之内可以达到零负债水平。 然后投资和储蓄也明显的增加,更重要的是一有时间,我会和老婆到处游玩,享受一下不同的景点和美食。

除此之外,我也不忘回馈社会,我暂时助养了两位孩童,一位来之于越南,一位来之于中国,而且我还打算今年年尾再助养多一位。

我不敢说我的人生是最美好的人生,可是我却很满意我自己的生活。

看了乡下佬这篇长篇大论的废话,你有没有领悟到平衡的重要性?